【2025最強保險攻略】保險經紀人 vs 保險公司業務、癌症險理賠陷阱千萬別踩雷!買保險一定要懂的關鍵比較!

保險是人生重要的風險管理工具,但你知道嗎?

選對「人」比選對「商品」更重要!你是否曾在「保險經紀人」與「保險業務員」之間猶豫不決?

癌症險到底有沒有保併發症?

這篇文章幫你一次搞懂,從角色定位、商品選擇到理賠重點,帶你避開買保險最容易忽略的坑!

✅【保險經紀人是什麼?和保險公司業務有何不同?】

根據《保險法》第 9 條,保險經紀人是「站在被保險人利益」的一方。他們不是代表單一保險公司,而是能分析多家保單、客製化規劃保障內容的專業顧問。經紀人須通過國考,合格率不到 20%,堪稱保險界的高門檻職業。

📌 對比來說:

保險公司業務員 只能銷售自家產品。

保險經紀人 可比較多家商品,一站式規劃、價格透明無差。

💬 如果要做個簡單比喻,保險經紀人就像是您的專屬採購顧問,能夠在「全品牌大賣場」中,依照您的需求、預算與人生規劃,精選出最合適的商品組合;而傳統保險業務員則像品牌專櫃,只能提供單一品牌的產品,選擇有限、彈性較低。

選擇保險經紀人,就等於擁有更多元的選擇空間與更中立的建議,不被單一公司綁住,才能真正以您的利益為優先,設計出最貼近您人生需求的保障方案。

❌ 保費會比較貴嗎?找經紀人會多花錢嗎?

完全不會!

無論你是透過保險經紀人、保險業務員,還是直接找保險公司購買,保險商品的保費金額都是一樣的,因為價格是由保險公司統一訂定,沒有任何額外的經紀人費用或手續費。

唯一的差別在於:

👉 誰能幫你從眾多保單中,挑出真正符合你需求、預算與人生階段的保障內容,幫你避開不必要的花費,規劃得更完整。

所以,選擇專業的保險經紀人,不但不會多花錢,反而更有可能花得更聰明、更有保障!

🔍 癌症險買了就安心?別忽略了「併發症」!

很多人以為買了癌症險就萬無一失,但實際上:

癌症治療費高昂且漫長

併發症(如腸阻塞、肺炎、敗血症)才是真正的燒錢地獄

如果你買的癌症險「只保癌症本身、不保併發症」,那實際理賠時可能會大失所望!

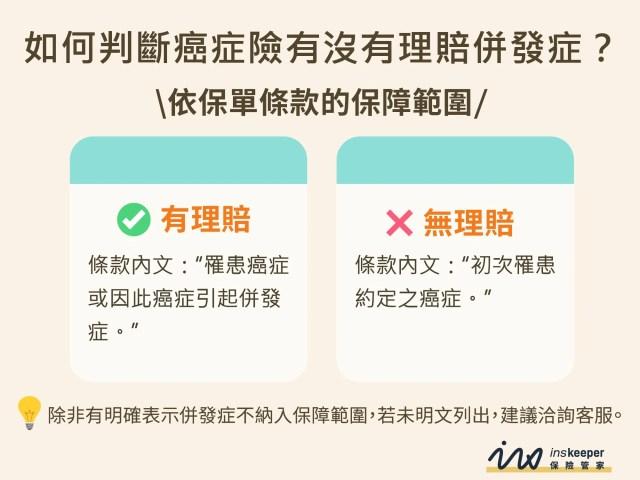

🧠 如何知道癌症險是否理賠併發症?

保單條款中通常會提到:

「以癌症為直接原因之併發症或為治療所需之手術」是否納入保障?

如果保單有寫清楚:理賠範圍包含併發症,那你可以安心。但若沒明說,建議打去客服詢問並錄音保留證據。

💡 一筆金 vs 療程型癌症險怎麼選?

👉 建議搭配購買:以「一筆金」作為基礎保障,再加上「療程型」補強併發症或額外醫療費用。

🏥 保險管家建議:癌症險規劃 3 要點

優先規劃實支實付醫療險:不論癌症或併發症,花多少賠多少。

癌症險選擇一次給付型為主:預算足夠再搭配療程型。

善用保險規劃平台(如 InsKeeper):免費模擬保額、無限次試算,自己也能做功課!

📌 買保險,不只是買「商品」,而是選「對的人」

無論你選擇保險經紀人或保險公司業務,最重要的是對方是否有站在你立場、替你規劃長遠保障的專業與誠意。

別被佣金導向的話術牽著走,花時間理解保障內容,才是最聰明的保戶。